Как делать финансовые резервы.

15 ноября 20221. Нужно провести анализ возможных рисков и отложенных обязательств, для покрытия которых нужно формировать свой резервный фонд. Составить их список и сроки исполнения.

2. Для каждого из фондов, собственно, выполнить 3 пункта из первого случая (сумма, период, ежемесячный платёж, бюджет).

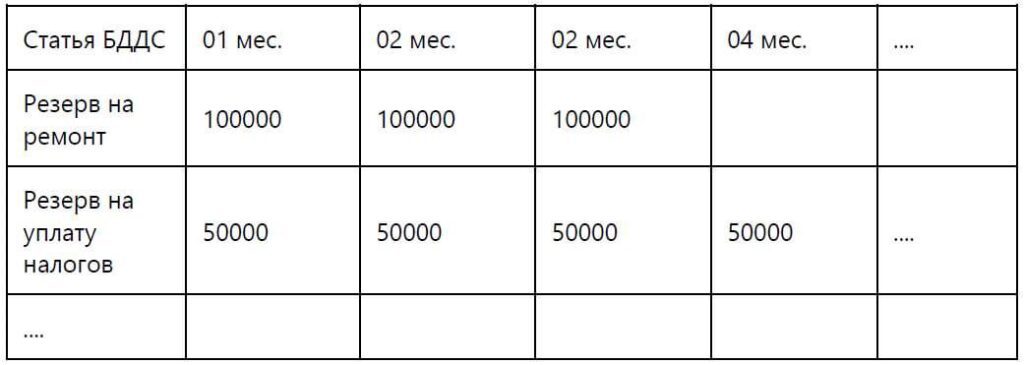

Например, если известно, что в конце года вам нужно будет заплатить 600 000 руб. налогов, значит, в течение года вам нужно резервировать по 600 000/12=50 000 руб. в месяц, чтобы вовремя выплатить налог и при этом не испытывать трудностей, вроде кассовых разрывов и т.п. Так же, вы хотите сформировать резерв на случай ремонта оборудования, который вы оцениваете в 300 000 рублей, и предполагаете, что какой-то из станков уже староват и скоро его затребует, например, месяца через 3. Следовательно, нужно прибавить ещё по 300 000/3=100 000 руб на ближайшие 3 месяца.

Таким образом, в бюджете движения денежных средств на ближайшие 4 месяца будут заложены такие статьи.